子供の教育費準備していますか?

事前に準備をしなきゃいけないから、少しづつ貯金しています。

預金の利息じゃ全然増えないから、投資でしっかり準備するつもり。

今回の記事では教育費としていくら準備すべきなのか?どうやって準備すべきなのか?を解説したいと思います。

また、我が家の教育費シミュレーションも公開しますので、一家族の例として参考にしていただければ嬉しいです。

今回の記事はこんな方におすすめです。

・どうやって教育費を貯めたらいいかわからない方

・教育費は一体いくら必要なのか知りたい方

・他の家庭がどうやって教育費を準備しているか知りたい方

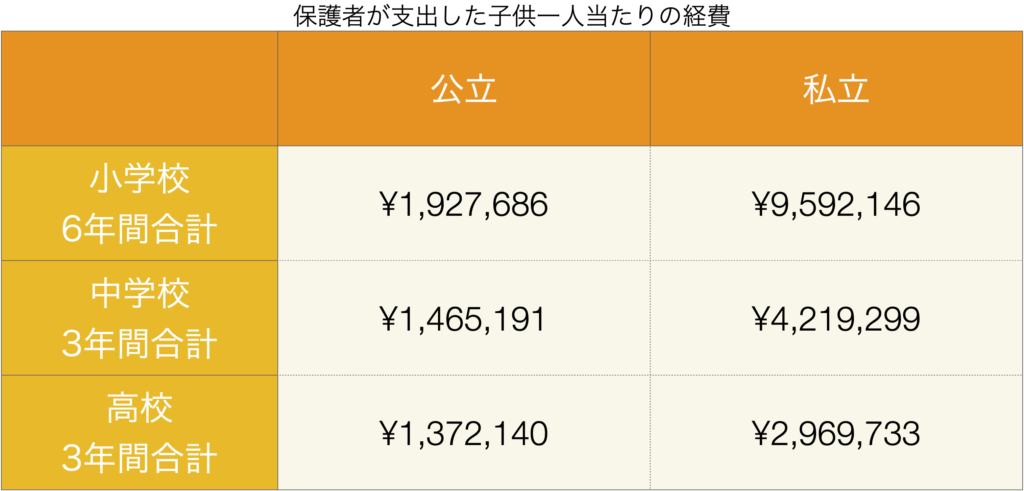

教育費っていくらかかるの?まずは必要額を把握しよう!

必要な教育費は、進路によって大きく変わります。まずは進路別の教育費を確認しましょう。

この金額には、学校への支払い(授業料や入学金など)の他に、学校外費用(習い事や塾)、給食費、制服代なども含まれています。

上記は1年間の費用です。

それぞれ小学校6年間総額、中学校・高校3年間の総額も計算してみました。

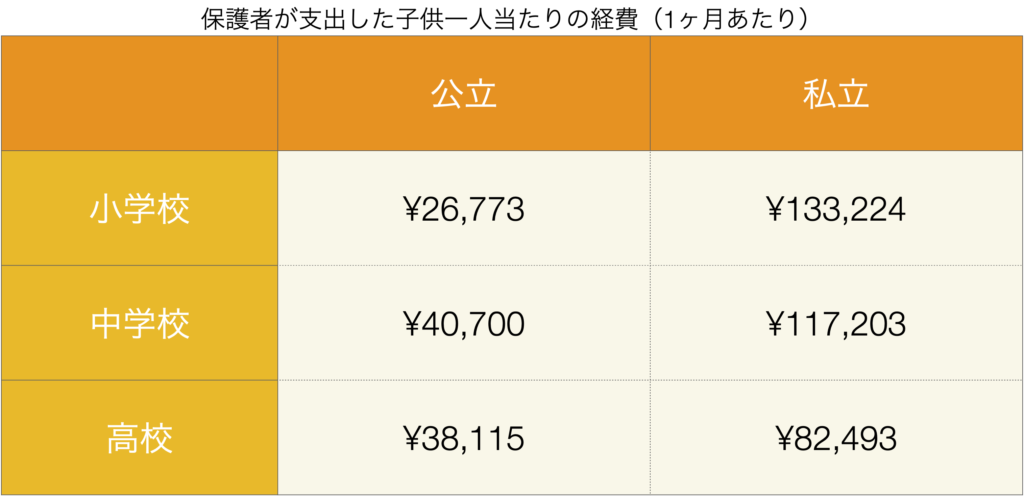

最後に1ヶ月あたりの費用(1年の支出金額➗12ヶ月)も確認していみたいと思います。

※上記の金額には入学金や制服代なども含まれているので、実際の出費のタイミングは毎月の均等割ではありませんが、1つの指標としてご確認ください。

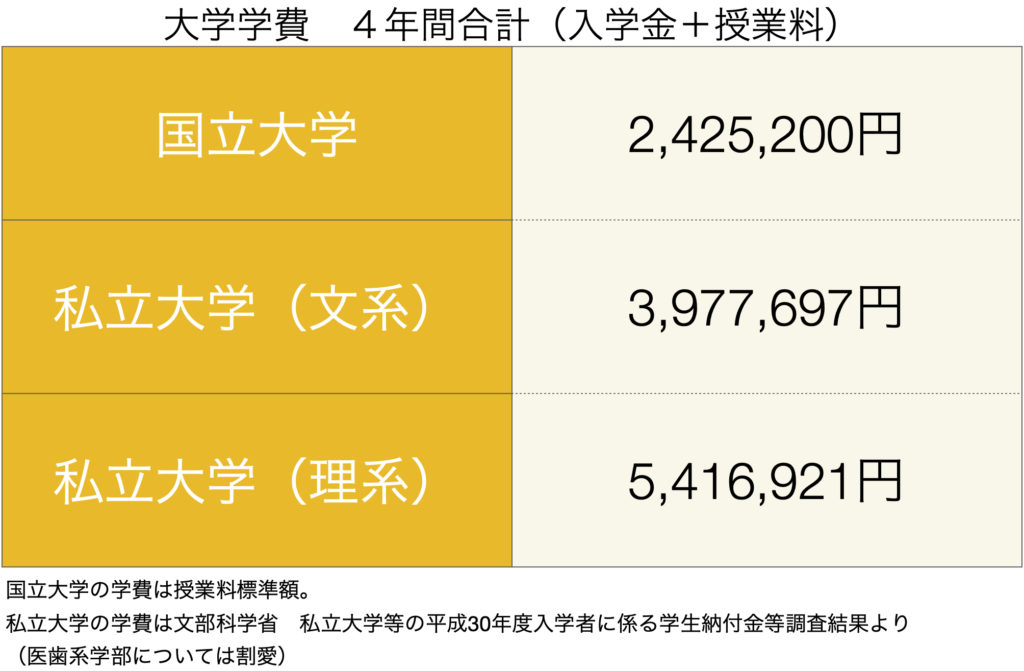

最後に大学に進学した場合の費用を確認します。

この金額を元に、事前に準備すべき教育費を計算したいと思います。

教育費はいつまでにいくら準備すればいいの?

次に教育費を準備するにあたって、目標を決めましょう。

前章の必要額を参考に検討しますが、ポイントは以下の通りです。

①いつまでに準備する必要があるのか?

②いくら事前に準備する必要があるのか?

⇨事前に準備しない分は、毎月の家計(もしくはボーナス)からやりくりすることになります。

闇雲にお金を貯めようとしてもできないわ…。

まずはどのくらい貯めるか目標を設定しないと!

教育費はどうやって貯めるか?3つの貯め方を検証

目標を決めたら、どうやって貯めるかを検討したいと思います。

主な方法としては、この3つがあると思います。

✅現金・預金

✅学資保険

✅投資

それぞれの方法について詳しくみていきましょう。

現金・預金

子供の教育費は確実に貯めたいから、危ない橋は渡りたくない!

銀行預金が一番安心♪

銀行預金は最も簡単で、手軽にお金を貯められる方法です。

基本的に元本割れの心配はないので、確実で安心できる方法だと思います。

現金・預金のメリットをまとめました。

✔️元本割れの心配がない (貯めた金額が減ることはない)

✔️資金の流動性が高い (万が一、お金が必要になった時にすぐに使える)

✔️身近な方法なので、始めることに抵抗が少ない

一方でデメリットもあります。

✔️利息はほとんどつかない

✔️意思が弱いと貯められない。使ってしまう。

✔️貯めても簡単に引き出せてしまう

預金はコツコツ貯めていくのが一番です。

大学入学まで18年。目標金額が高くても積立期間が長くなれば、毎月の負担は軽くなります。

<例えば…18歳までに大学費用500万円を準備したい場合>

積立期間:0歳から18歳の18年間

- 毎月定額を積み立てる場合

積立金額:23,000円/月 (年間:27万円) - ボーナスでの積立も併用する場合

積立金額:10,000円/月

75,000円/ボーナス時(年2回)

コツコツ貯めるのが確実だけど…ちゃんと貯められるか不安な人も多いかも。

そんな方は、ネット銀行で積立定期預金を申し込みましょう。

ネット銀行なら、平日の昼間に銀行に行く必要もなく、スマホ1つですべて設定が完了します。

①給与口座から、ネット銀行への「定期入金」の設定をする

毎月決まった日に事前に決めた金額が給与口座から引落され、ネット銀行に入金されます。

大抵の場合、手数料はかかりません。

※ボーナス月の増額設定もできます。

②ネット銀行で積立定期預金を申し込む。

毎月決まった日に事前に決めた金額を、普通預金から自動的に定期保険に振り替えてくれます。

この①②を一度設定したら、自動的に毎月定額を貯めることができます。

定期保険にすることで、無意識に使ってしまいお金が残っていなかったってことも防げます。

現金のデメリット(=簡単に使ってしまって貯められない)は、自動積立定期の設定をすることで解消できると思いますので、ぜひ試してみてください。

学資保険

子供が生まれたら、学資保険に入らなきゃというイメージを持たれている方も多いかと思います。

強制的に貯められること、親に万が一のことがあった場合の補償があることなどが魅力的です。

そんな学資保険のメリットをまとめました。

✔️強制的に貯められる

✔️契約者(=親)に万が一のことがあった場合、保険料の支払いが免除される。

✔️返戻率100%を超える保険は、支払った保険料以上の満期金を受け取れる。

一方でデメリットです。

✔️資金が必要になり、途中解約した場合は、元本を大きく割り込む

✔️保険によっては、返戻率が100%を下回るものもある

✔️もし保険会社が倒産したら、元本を大きく割り込んでしまう

学資保険は強制的に貯められる一方で、途中解約してしまうと大きく元本を割り込んでしまいます。

「最初に決めた金額を継続的に支払うこと」が必要です。

保険料の支払い期間・満期金の金額・満期金の受け取りタイミングなど、無理しない範囲で支払える契約内容にすることが重要なポイントになります。

学資保険については、過去記事でも詳しく解説していますので合わせてご確認ください。

投資

子供が希望する進路は叶えてあげたい!

高額な教育費も支払えるように、投資で増やしたい!

投資は、他の方法と比べて高いリターンが期待できます。

教育費は年々値上がりしていますので、教育費インフレに対応するためにも投資は良い方法と言えます。

また、子供が生まれる前や小さい時に投資を始めれば、教育費が必要になるタイミングまで時間があるので、複利効果も期待できます。

投資のメリットをまとめてみました。

✔️高いリターンを期待できる(複利効果)

✔️インフレリスクに対応できる

✔️非課税優遇措置が利用できる(ジュニアNISA,つみたてNISAなど)

複利の効果の例も紹介します。

- 毎月の積立額:23,000円/月

- 利回り:3%

- 15年間運用

⇨総額:約500万円 (税金は考慮せず)

実際の積立金額:414万円

※預金と比較して3年早く目標の500万円を達成できます。

一方でデメリットもあります。

✔️元本割れのリスクがある

✔️事前に勉強する必要がある

✔️利益には約20%の税金がかかる(非課税優遇制度を利用しない場合)

✔️非課税優遇措置を受けるための手続きが面倒&時間がかかる(設定時のみ)

教育費準備に投資を利用する場合、運用益が非課税になるNISAを利用しましょう。

特にジュニアNISAは、2023年に廃止になる制度ではありますが、子供名義で年間80万円までの非課税枠をゲットできますので、ぜひ今のうちに始めたい制度です。

教育費を投資で準備する場合、難しいのは売却のタイミング…

資金が必要な時に、元本割れしていたら意味がない><

少しでも長く持っていた方が複利の恩恵を受けられますが、本当に必要なタイミングで下げ相場になっていては元も子もありません。

教育費用の資産は、欲張らず確実な方法を取ることが重要です。

結局どの方法がベストなのか?

ここまで3つの方法、現金、学資保険、投資のメリット・デメリットを紹介しました。

結局、どの貯め方が一番いいのかな??

ベストな方法は、各家庭の状況によって異なると思いますが、重要なことは⏬

学資保険の記事でも紹介しましたが、3つの方法それぞれのメリットとリスクを表にまとめてみました。

この表でもわかる通り、それぞれの方法でそれぞれリスクがあります。

リスクを補い合えるような複数の方法(預金&学資保険や現金&投資など)で教育費を準備するのが、一番安定的な方法だと思います。

ゆーと家の教育費シミュレーション

ここからは、我が家が教育費をどのようにシミュレーションして、準備しているかをご紹介します。

- 子供は1人で確定(2020年生まれ。現在1歳)

- 現在30代夫婦。正社員共働き。

- ジュニアNISAは2020年からスタート

ゆーと家 教育費の目標金額と基本方針

我が家では、教育費として準備する金額を下記⏬のように設定しています。

18歳時点で500万円(私立大学理系の必要額相当)

基本的には大学費用を事前に準備するつもり。

目標金額を貯めるための方針を次⏬の通りです。

- 児童手当(=198万円)は銀行預金に。

- ジュニアNISAは、2020年から23年まで4年間満額VTに投資(元本320万円)

- 公立中学・公立高校に進学した場合は毎月の家計からやり繰り。

- 私立中学・私立高校に進学した場合は、公立の学費相当は毎月の家計でやり繰り。

それ以上の分は準備した教育費から支出。 - 児童手当とジュニアNISAで足りない分は、他の資金から流用

(教育費としての準備はしない) - 投資分は、必要タイミングの3年前を目安に利益確定させる

(下落相場の場合は保留)

教育費は現金と投資の2本だてで準備

我が家では現金と投資(ジュニアNISA)で教育費を準備していく計画です。

それぞれの作戦を紹介します。

<現金>

受給している児童手当をそのままネット銀行の積立定期預金に入れています。

4ヶ月ごとの積立設定ができないけど、毎回手動で定期に移すのは面倒…。

なので、毎月入ってくるとみなして、毎月受給額を自動積立しています!

<投資=ジュニアNISA>

ジュニア NISAは2020年(息子0歳)に開始し、制度終了の2023年まで満額(80万円/年間)を積立予定です。

利回りは、VTの平均分配金利回り(5年) 2.4%を元に想定しています。

複利効果をできる限り活用しながらも、安全第一で早めの利益確定が必要かなと考えています。

VTの想定利回り:2.4%

VTはNISAでも米国課税は発生するため、約10%が控除

⇨ 利回り想定: 約2% (キャピタルゲインは想定せず)

複利想定

【投資元本:320万円】

投資期間10年間 ⇨ 約390万円

投資期間13年間 ⇨ 約410万円

投資期間15年間 ⇨ 約430万円

※上記利回りはあくまで想定です。

投資は各自のリスク許容度に応じて、取り組んでみてください。

進路別 教育費シミュレーション

息子がどんな進路に進むかによって、どのように教育費を支出するかシミュレーションしてみます。

※私立小学校への進学は想定していません。

中学校・高校が公立の場合

現金預金とジュニアNISAは全て大学費用にあてるパターンです。

高校までの教育費は、毎月の家計から支出します。

教育資金は、大学進学時から取り崩すことになります。

<大学費用資金>

- 現金 = 198万円

- ジュニアNISA = 高校入学時に100万円を目安に利益確定。残りは進路に応じて高校卒業までに大学費用分を利益確定予定。

中学は公立。高校は私立の場合。

高校入学時から、教育資金に手をつけ始めます。

中学は全額毎月の家計から支出。高校進学後は、公立高校相当分は毎月の家計から支出し、それ以上(3年間合計:1,597,593円※)は教育資金を取り崩します。

※私立高校進学時の費用(¥2,969,733)から公立高校進学時(¥1,372,140)の費用を引いた金額

<高校および大学費用資金>

- 現金 =

約160万円 ⇨ 高校費用として使用

約38万円 ⇨大学費用として使用 - ジュニアNISA = 高校入学時に200万円を目安に利益確定。残りは進路に応じて高校卒業までに大学費用分を利益確定予定

- ジュニアNISAで不足する分は、他の貯金・投資資金から流用。

中学・高校が私立の場合

実質、一番教育費が嵩むパターン…。

現金とジュニアNISAだけでは、足りない可能性が高いかな。

上記②のパターンと同様、公立中学校・公立高校相当分は毎月の家計から支出予定です。そのため、教育資金の取り崩しは、中学 ¥2,754,108、高校 ¥1,597,593 + 大学費用の想定です。

<中学・高校・大学費用資金>

- 現金 = 約198万円 ⇨ 中学費用として使用

- ジュニアNISA =

約80万円 ⇨中学費用として使用(中学入学時を目安に利益確定)

約160万円 ⇨ 高校費用として使用(中学1年〜2年を目安に利益確定)

残り ⇨ 大学費用として使用(高校入学時に200万円を目安に利益確定。その後進路に応じて高校卒業までに利益確定) - その他資産 ⇨ 進路に応じて大学入学時を目処に現金で用意。

シミュレーションのポイントは?

我が家の教育費を進路別にシミュレーションして、どのタイミングでどの資産を取り崩していくかを具体的に考えてみました。

その中でポイントになったのが…。

投資分は、いざ必要な時に慌てないために、利益確定(売却)するタイミングを事前に決めておいた方がいいと思う。

まとめ

ここまで、教育費の必要額を確認しつつ、教育費の貯め方について確認しました。

今回教育費について深掘りしてわかったポイントは下記2点です。

- 教育費の準備は複数の方法を組み合わせて、リスクを分散する。

- 投資で準備する分は、早めの利益確定を。

事前に利益確定のタイミングは決めておく。

教育費はリスクは少なく、でも子供が希望する進路は進めるように準備してあげたい。

そんな親心を叶えるために、今回の記事が少しでも参考になれば幸いです。